שוק הדאטה סנטרים בישראל- ההזדמנות שלא נגמרת

בעשור האחרון, ניתן לראות צמיחה משמעותית בביקוש לתשתיות דאטה בעולם, ובמקביל גם בישראל. ההתפתחות של תעשיית ההייטק, הכוללת מספר גדול של מרכזי פיתוח, מביאה איתה צרכים משמעותיים של אחסון דאטה וכוח מחשוב. במקביל, גם סקטורים "מסורתיים" יותר במשק עוברים טרנספורמציה דיגיטלית, ובראשם המגזר הציבורי דרך פרויקט “נימבוס”, פרויקט הענן הממשלתי, שדחף קדימה את הביקוש לדאטה סנטרים והכניס גם את שחקני הענן הבינלאומיים (Hyperscalers) לשוק הישראלי.

עד השנים האחרונות, השוק הישראלי אופיין בעיקר במתקני co-location קטנים, בהם לקוחות הקצה העסקיים הם עדיין בעלי השרתים. הכניסה של ספקי הענן הבינלאומיים שינתה משמעותית את שרשרת הערך בשוק הדאטה סנטרים הישראלי – הם הפכו ללקוחות עוגן עבור מפעילי דאטה סנטרים מקומיים הרוכשים קיבולות בהיקפים סיטונאיים. במקביל, חלק ניכר מלקוחות הקצה העסקיים רוכש יכולת אחסון, אפליקציות וכוח מחשוב מאותם ספקי ענן, במקום להחזיק שרתים ולרכוש קיבולות ממפעילי דאטה סנטר באופן עצמאי. ה-Hyperscalers הפכו ללקוחות עוגן בשוק – לא רק AWS ו-Google, זוכות מכרז "נימבוס" הממשלתי שהקימו regions בישראל, אלא גם Microsoft (Azure) ו-Oracle מחכירות דאטה סנטרים בישראל וכולן צפויות להרחיב את הפעילות בעתיד הקרוב.

שינוי נוסף שחל בשנים האחרונות הוא במודל השכירות בדאטה סנטרים. בעבר, מפעילי המתקנים השכירו ללקוחות שטח אחסון (ארונות) במחיר למ"ר, בדומה לענפי נדל"ן מניב אחרים. אולם, עם השנים, השרתים התפתחו משמעותית ומאפשרים כעת יכולות אחסון ועיבוד גבוהות הרבה יותר באותו שטח נתון. משכך, המגבלה האפקטיבית להיקף ההיצע כיום היא אינה השטח, אלא אלוקציית החשמל במתקן. על-כן, מודל התמחור השתנה לשכירות של קיבולת חשמל מקסימלית, במחיר ל-KW.

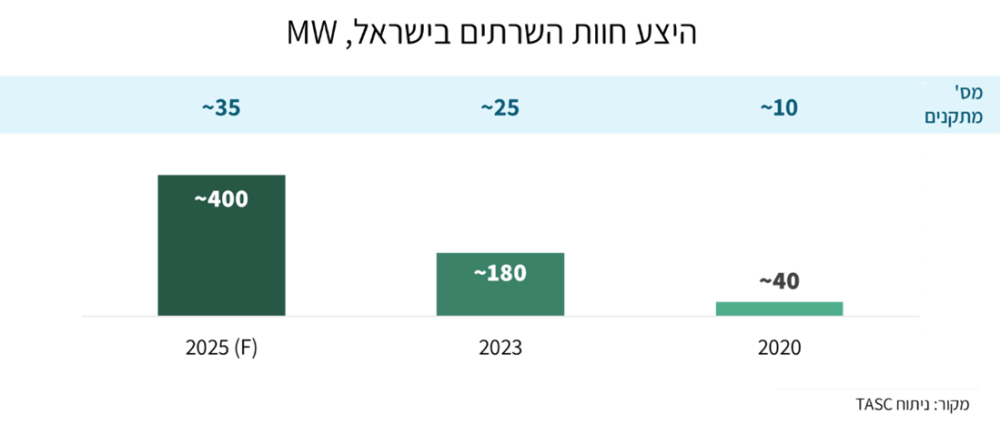

למול התפתחות הצרכים, ישנה בשנים האחרונות תנופת בנייה של דאטה סנטרים בישראל – תנופה שצפויה להמשיך בעתיד הנראה לעין. שוק הדאטה סנטרים בישראל צפוי להכפיל את עצמו פי 10 ב-5 השנים בין שנת 2020, בה השוק עמד על מתקנים בקיבולת מצטברת של 40MW לבין שנת 2025, אז צפוי לעמוד על מתקנים עם קיבולות של כ-400MW. כך גם מספר המתקנים בישראל עתיד לגדול מכ-10 מתקנים פעילים ב-2020 עד לכ-35 מתקנים פעילים בסוף שנת 2025. במונחים פיננסיים, בניית המתקנים החדשים בשנתיים הקרובות צפויה לגזור השקעות של כ-7 מיליארד ₪. בראייה חמש שנתית, ארוכה יותר, אנו צופים כי ההשקעות בהקמת מתקנים חדשים יהיו גבוהות משמעותית ויעמדו על כ-20 מיליארד ₪.

הצורך הדחוף – ישראל נדרשת להגביר קצב ולהקים דאטה סנטרים שיתנו מענה לגלי הביקוש

הצמיחה המואצת בהיצע בישראל נובעת בחלקה מכך שישראל עדיין נמצאת כמה שנים מאחור מבחינת יכולות השוק לתת מענה לביקוש.

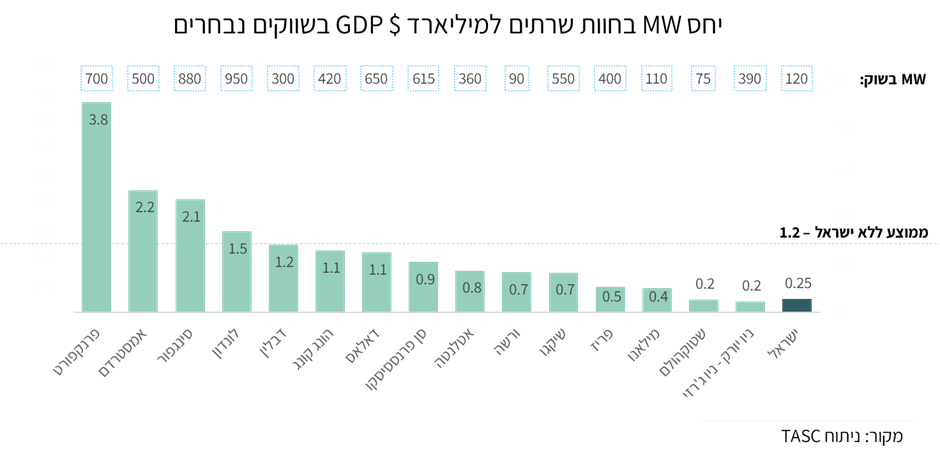

כפי שעולה ממדד חברת הייעוץ TASC (על פיו נעשית בחינה השוואתית של היקפי תשתיות הדאטה אל מול רמת הפיתוח הכלכלי), היקף ה-MW בדאטה סנטרים ביחס לתוצר בישראל נמוך משמעותית מהממוצע בשווקים בינלאומיים נבחרים. בישראל כיום יש כ-0.25 MW במתקנים קיימים על כל מיליארד דולר של תוצר. הממוצע בשווקי ההשוואה שנבחנו עומד על כ-1.2 MW למיליארד דולר של תוצר – כמעט פי 5 יותר מבישראל. בשווקים הנחשבים Hubs בינ"ל של אחסון דאטה, הנתון יכול להגיע אף לרמות של 2-4 MW למיליארד דולר של תוצר.

על כן, השוק יידרש להשקעות משמעותיות כדי לצמצם את הפער ולענות על הביקושים הגדלים. מעבר לכך, נראה כי הצמיחה בביקושים והצורך בהקמת דאטה סנטרים צפויים אף להתעצם עם ההתפתחות של טכנולוגיות חדשות והגידול המשמעותי בכמות הנתונים בקצב של כ-30% בשנה(!).

מלבד הגידול ה"טבעי" בביקושים, ישנם גורמים משמעותיים שצפויים להוביל לצמיחה נוספת בביקוש:

- טכנולוגיית ה-AI, המתגלה במהירות כ"דבר הגדול הבא", מביאה עימה אימפקט משמעותי על חיינו וגידול אקספוננציאלי בצורך בעיבוד ואחסון דאטה (כפי שמוסבר בהרחבה בבלוג פוסט של מומחי הדאטה שלנו[1]). על-כן, ה-AI צפוי להגדיל אף יותר את הביקושים לדאטה סנטרים, בעולם בכלל, ובין היתר גם בישראל.

- התפתחותה הפוטנציאלית של ישראל כ-Hub של תקשורת בינלאומית בין אירופה לאסיה – זאת בזכות מיקום אטרקטיבי המהווה תחליף למעבר היקר בתעלת סואץ במצרים (שם עוברת עד היום כל תעבורת הדאטה בין אירופה לאסיה, וכ-60% מהתעבורה הבינ"ל). כבלים תת-ימיים רבים צפויים לנחות בישראל בשנים הקרובות – לדוג' מערכת הכבלים בלו-ראמן של Google, כבל אנדרומדה של טמרס טלקום, כבל TEAS של Cinturion ועוד. הגעת הכבלים תשפר את רמת ה-connectivity של ישראל, כך שהיא תוכל לשרת צרכי אחסון ועיבוד דאטה של גופים בינ"ל, מעבר לביקוש המקומי.

כפועל יוצא, תשתיות הדאטה חייבות להתאים את עצמן לגידול המסיבי בכמויות הנתונים. לכן, הקיבולות של המתקנים שנבנים בישראל הולכות וגדלות. אם במתקני ה-co-location הוותיקים, היו מסתפקים בקיבולות מצומצמות יחסית (1-5MW), היום זה כבר לא מספיק. עם הזמן, הצרכים של הלקוחות בשוק משתנים – ה-hyperscalers שנכנסו לשוק והביאו איתם ביקוש משמעותי, זאת לצד חברות גדולות החוות צמיחה בצרכי האחסון והמחשוב שלהן. הקיבולות של מתקנים שנבנים בשנתיים האחרונות בישראל עמדו על סדר גודל של כ-10MW למתקן ואנו רואים כעת בנייה של מתקנים גדולים אף יותר בקיבולת של 30MW וגבוה מכך. בשוק הגלובלי אף ניתן לראות הקמה של מתקני ענק המתקרבים ל-100MW למתקן ומעבר.

האקו-סיסטם הישראלי – מי השחקנים בזירה?

שוק הדאטה סנטרים בישראל, שהיה שוק מצומצם אותו הובילו חברות האינטגרציה המסורתיות השתנה במהירות ומספר השחקנים בו גדל משמעותית. אנו מזהים ארבעה סוגי שחקנים בעלי יתרון יחסי לפעילות בתחום – חברות מתמחות, חברות נדל"ן, חברות אנרגיה וגופי השקעה או מימון. כל אחד מסוגי הגופים הללו מביא לשולחן נכסים רלוונטיים להצלחה אך גם מתמודד עם אתגרים ייחודיים.

הזדמנויות עבור שחקני הנדל"ן והאנרגיה נובעות מכך שבניית מתקנים בקיבולות גבוהות דורשת איתור של קרקעות מתאימות, לצד זמינות של אנרגיה במחירים נמוכים. גישה לקרקע מהווה חסם, בוודאי בשווקים בהם מחירי הנדל"ן יקרים כמו בישראל. עם זאת, אם במודל ה-co-location הייתה חשיבות לקרבה ללקוחות הקצה, זו פחות קריטית במקרה של מתקנים סיטונאיים לספקי ענן או ללקוחות גדולים, ולכן גם קרקעות שאינן במרכזי התעסוקה הן רלוונטיות למתקנים דאטה סנטר. בצד האנרגיה, לאור הגידול בקיבולות הנדרשות ובצריכת האנרגיה של המתקנים, בשווקים מסוימים בעולם פרויקטים מתעכבים בשל חוסר זמינות של רשת החשמל לחבר את המתקן. לכן, גישה לקיבולת חשמל מובטחת (ובמידת האפשר גם זולה ממחירי השוק), למשל על-ידי יצרני חשמל, יכולה לשפר את הכלכליות של המתקן ולהוות יתרון תחרותי.

על-כן, שחקנים בעלי נכסים בתחומים האלו יוכלו ליהנות מיתרון תחרותי. אולם, גישה לאנרגיה או לנדל"ן אינה מספקת. כניסה לשוק הדאטה סנטרים מצריכה ידע מקצועי רב, ניסיון ומוניטין. הדבר קריטי במיוחד עם ההגעה של ה-hyperscalers לישראל, לקוחות מתוחכמים ומנוסים המחפשים לעבוד עם חברות בעלות מוניטין ו-track record מוכח בתחום.

כניסה ראשונית לתחום הדאטה סנטרים טומנת בחובה אתגר ראשוניות גדול – שחקנים יימנעו מביצוע השקעה להקמת מתקן חדש לפני הגעה להסכמים מול לקוחות (אשר יבטיחו בתורם החזר השקעה מינימלי). עם זאת, לקוחות משמעותיים לא יחתמו על הסכם ללא הוכחת קרדיביליות ממפעיל הדאטה סנטר. על כן, נראה כי יצירת שותפות בין גופים מתמחים לגופי אנרגיה/נדל"ן תאפשר השלמת יכולות סינרגטית לשני הצדדים. דוגמא בולטת היא חברות הנדל"ן הבוחרות להיכנס לתחום באמצעות רכישות או שיתופי פעולה עם גופים בעלי התמחות מקצועית בשוק.

כמו כן, הקמת דאטה סנטרים בקיבולות גבוהות, מצריכה מהחברות השקעה של הון משמעותי בשלבי הבנייה זאת לפני שיוכלו לראות הכנסות מהפרויקט. במצב כזה שוק הדאטה סנטרים הופך לצורך הון משמעותי. לצורך ההמחשה, הקמה של דאטה סנטר בקיבולת של 30MW מצריכה השקעה ראשונית של כ-1 מיליארד ₪, מתוכה כ-25-30% הון עצמי. בכדי להמשיך לצמוח בשוק המתפתח, החברות המסורתיות בתחום הדאטה סנטרים, שבעבר הקימו מתקנים קטנים יותר, צריכות להתאים את עצמן ונדרשות הן למצוא פתרונות מימון והן לייצר גישה להון באמצעות שותפויות או הכנסת משקיע.

בצד השני של המתרס, הצרכים של היזמים בשוק מייצרים הזדמנויות רבות גם לגופי ההשקעה. על קרנות ההשקעה לבחון ולגבש מדיניות עבור פעילות בתחום, ולזהות את ההזדמנויות האטרקטיביות ביותר עבורן להשקעה – בין אם בחברה פעילה בתחום או בשותפות בהקמת מתקן ספציפי.

בצד המימון, כאמור, פרויקטי הקמת דאטה סנטרים מאופיינים בשיעורי מינוף גבוהים של 70%-75%. בהינתן היקפי ההשקעה הגדלים מדובר בהלוואות בהיקפים של מיליארדי ש"ח בשוק בשנים הקרובות. לכן, גופי מימון שיפתחו הצעת ערך אטרקטיבית וייחודית עבור יזמים בתחום מחד, וכזו השומרת על האינטרסים שלהם מאידך, יוכלו לייצר יתרון יחסי אל מול גופים מתחרים.

כאמור, על אף הגידול בהיקפי הבנייה והשינויים בדינמיקת השוק – השוק הישראלי עדיין מתאפיין במחסור של קיבולת ומתקנים, ועל-כן צפויים להידרש דאטה סנטרים נוספים רבים בקיבולות גבוהות מאוד, שישרתו ביקוש הולך ומתעצם. השוק ימשיך להתפתח ולהשתנות ונראה כי בדומה להתפתחות השוק הגלובלי, אנו לקראת קונסולידציה של התחום עם צפי למיזוגים ורכישות של שחקנים מקומיים על ידי שחקנים בינלאומיים. שחקנים בינ"ל מעוניינים במקרים רבים להרחיב את מפת פריסת המתקנים שלהם, בכדי לשפר את הצעת הערך עבור לקוחות בעלי פעילות גלובלית ולכן יתעניינו בכניסה לשוק הישראלי. מהעבר השני, השחקנים המקומיים יוכלו ליהנות מהיתרון לגודל ומהמוניטין שמביאים איתם השחקנים הבינ"ל, ולכן יהיו פתוחים לעסקאות.

השנים הקרובות טומנות בחובן הזדמנויות רבות עבור סוגי השחקנים השונים. לאור כך, שחקנים פעילים בשוק או כאלו המעוניינים לחדור אליו, צריכים לגבש במהירות אסטרטגיית צמיחה או חדירה אפקטיבית, הרותמת את הנכסים והיכולות הקיימים לצד השלמה של יכולות נדרשות אחרות. כמו כן, גם גופים המעוניינים לבצע השקעה פיננסית או לממן פרויקטים בתחום נדרשים לבחון את ההזדמנויות בצורה מושכלת.

לנו ב-TASC ניסיון רב ומומחיות בליווי שחקנים מתחומים מגוונים במהלכים בתחום הדאטה סנטרים, בין אם בחדירה לתחום או בפיתוח אסטרטגי של הפעילות הקיימת.אנו מזמינים אתכם לפנות אל המומחים שלנו: